![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

REVESCO. Revista de Estudios Cooperativos. ARTÍCULOS

e-ISSN: 1985-8031

Graciela Lara Gómez

Universidad

Autónoma de Querétaro (México) ![]()

![]()

Gema Jazmín Rubio Ugalde

Universidad

Autónoma de Querétaro (México) ![]()

![]()

Jesús Hurtado Maldonado

Universidad

Autónoma de Querétaro (México) ![]()

![]()

https://dx.doi.org/10.5209/REVE.104779 Recibido: 25/06/2025 • Aceptado: 07/08/2025 • Publicado: 08/09/2025

ES Resumen. El objetivo de este artículo es establecer el marco jurídico y las políticas públicas que dan sustento a la participación de las cooperativas de ahorro y préstamo, en las estrategias de inclusión financiera en México. Se partió de una aproximación teórica que indica que, el acceso y el uso de servicios financieros, alivian las problemáticas de desigualdad y pobreza que se viven entre la población vulnerable. Por medio del método exegético se explicaron los dispositivos, las instituciones jurídicas y la aplicación de las normas que dan forma al accionar de las cooperativas de ahorro y préstamo en la inclusión financiera. Asimismo, se examinaron las políticas públicas y se evaluaron los logros para abatir la exclusión financiera. Los resultados arrojados por la investigación muestran que, las cooperativas, por su vocación centrada en la solidaridad y ayuda mutua, son organizaciones pertinentes para instrumentar acciones tendientes a erradicar la exclusión financiera. Se reafirma que, tanto la educación financiera, como un marco jurídico que ofrezca seguridad y certeza, así como incorporar una adecuada infraestructura tecnológica en regiones alejadas, son tareas esenciales para cumplir con los objetivos que buscan incluir financieramente a la población en general.

Palabras clave. Inclusión financiera, políticas, regulación, legislación, cooperativas.

Claves Econlit. A13, G20, G21, G28.

ENG Financial inclusion and savings and loan cooperatives

in Mexico

ENG Abstract. The aim of this article is to outline the legal framework and public policies that underpin the participation of savings and loan cooperatives in financial inclusion strategies in Mexico. The analysis is grounded in a theoretical approach that posits access to and use of financial services as key factors in mitigation inequality and poverty among vulnerable populations. Using the exegetical method, this study analyzes the legal mechanisms, institutional frameworks, and regulatory applications that structure the operation of savings and credit cooperatives, in the context of financial inclusion. It also examines public policies and evaluates the progress made in addressing financial exclusion. The findings of this research indicate that cooperatives, by virtue of their mission rooted in solidarity and mutual support, are particularly well-positioned to implement initiatives aimed at eliminating financial exclusion. The study reaffirms that financial education, a legal framework that ensures security and legal certainty, as well as the integration of technological infrastructure in remote areas, are essential components for achieving the broader objective of promoting financial inclusion across the population.

Keywords. Financial inclusion, politics, regulation, legislation, cooperatives.

Sumario. 1. Introducción. 2. Revisión de la literatura. 3. Metodología. 4. Resultados y discusión. 5. Conclusiones. 6. Referencias bibliográficas.

Cómo citar: Lara Gómez, G.; Rubio Ugalde, G.J. & Hurtado Maldonado, J. (2025). La inclusión financiera y las cooperativas de ahorro y préstamo en México. REVESCO. Revista de Estudios Cooperativos, 150(1), 1-11, e104779. https://dx.doi.org/10.5209/REVE.104779.

La inclusión financiera en México se define como: “el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección a las personas usuarias y promueva la educación financiera para mejorar la capacidad financiera de todos los segmentos de la población” (CNBV, 2024, párr. 1).

En el contexto mundial unos 1400 millones de adultos no tienen acceso a servicios bancarios, pues se encuentran en situación de pobreza, tienen baja escolarización o viven en regiones rurales (Demirgüç-Kunt, et al., 2022). En contraste, de acuerdo con la Encuesta Nacional de Inclusión Financiera (ENIF, 2024), en México el 76.5% de la población de entre 18 y 70 años, cuenta con al menos un producto financiero.

La inclusión financiera representa la piedra angular del desarrollo (Demirgüç-Kunt, et al., 2022). Es por ello que, poseer una cuenta de transacciones para recibir o enviar dinero, significa el primer paso (Banco Mundial, 2018). Mungaray, González y Osorio (2021) explican que, una adecuada educación financiera permite tomar decisiones informadas, creando un círculo virtuoso para el desarrollo social y económico.

Durante la pandemia de COVID-19, la inclusión financiera tuvo resultados favorables, reduciendo la brecha de género e incrementando el uso de recursos financieros digitales; pero el crecimiento no se dio por igual. Ante ello, Banerjee (2013) y Robinson (2001) mencionan que, las personas en desventaja acceden al financiamiento a través de medios informales, como los créditos rotatorios o tandas, los préstamos familiares, o bien, accediendo a financiamiento proporcionado por agiotistas. Por lo que, Martínez y Reséndiz (2021) explican que, ante situaciones críticas se ha demostrado la importancia de que las personas se encuentren incluidas en el sistema financiero.

Por lo mencionado, el objetivo de la investigación fue, establecer el marco legal y las políticas públicas que dan sustento a la participación de las sociedades cooperativas de ahorro y préstamo (SOCAPS) en las estrategias de inclusión financiera en México. Para tal fin, se empleó el método exegético que permitió analizar los ordenamientos jurídicos, los criterios de la Suprema Corte de Justicia de la Nación (SCJN), la política nacional, así como los planes y programas que dan pauta a los objetivos, estrategias y líneas de acción que se instrumentan desde el Estado federal para incluir a las SOCAPS en la estrategia de inclusión financiera.

Los resultados descubren que, aunque todavía no es suficiente, se han logrado avances en el acceso y uso de los servicios que se ofertan por las SOCAPS, lo que se explica por las mejoras en la infraestructura, la diversificación de instrumentos financieros y las estrategias que incluyen la incorporación de nuevas tecnologías para beneficio de los socios.

Para el Banco Mundial (2018) la inclusión financiera se refiere: “al acceso que tienen las personas y las empresas a diversos productos y servicios financieros útiles y asequibles que atienden sus necesidades –transacciones, pagos, ahorro, crédito y seguros– y que se prestan de manera responsable y sostenible” (párr.1). Para Sarma y Pais (2011), es un camino con el que se garantiza el acceso, la disponibilidad y el uso del sistema financiero formal para todos los miembros de una economía.

El acceso y uso para lograr la inclusión financiera, inicia con la tenencia de alguno de los productos que se ofertan por entidades del sistema financiero (Banco Mundial, 2018). En la ENIF (2024) se ha identificado que la tenencia de productos financieros está compuesta por cuatro instrumentos principales: los de captación (ahorros), el crédito formal, los seguros y las cuentas de ahorro para el retiro. En este sentido, la Comisión Nacional Bancaria y de Valores (CNVB, 2023) ha referido que, el crédito es el producto financiero más demandado.

Es importante señalar que, de acuerdo con la Política Nacional de Inclusión Financiera (PNIF), en el contexto mundial, 60 países tienen una estrategia nacional de inclusión financiera y en América Latina y el Caribe solo 11 países. Por lo que, un avance importante en México ha sido la creación en 2016, de la política nacional (PNIF, 2020).

Banerjee (2013) afirma que, como mecanismo institucional el microcrédito moderno ha tenido un gran impacto para mejorar el acceso al financiamiento entre los más pobres, pues se ha logrado sostener una experiencia destacable con las entidades de microfinanzas, las que otorgan créditos a personas que no tendrían posibilidades de acceder a financiamiento en la banca formal. El éxito de este tipo de prácticas responde al compromiso solidario, y al cumplimiento voluntario. Robinson (2001) asevera que, la fórmula perfecta para lograr el mayor acceso es, una tasa de interés baja y la voluntad de otorgar préstamos a personas que no son susceptibles de obtenerlo.

Somogyvári (2021) dice que, la exclusión financiera responde a las dificultades en el acceso económico e intelectual, lo que implica bajos niveles de alfabetización digital y financiera, además de que los bancos imponen políticas comerciales y barreras para acceder a la infraestructura. Por su parte, Martínez y Reséndiz (2021) mencionan que, la exclusión responde a prácticas discriminatorias que surgen en las propias instituciones financieras, pues éstas ponen límites y obstaculizan a grupos específicos de la población, entre ellos, los que tienen pocos ingresos, indígenas, afrodescendientes, mujeres, personas mayores y discapacitados.

El bajo acceso de financiamiento en poblaciones alejadas se ha agudizado por el proceso de cierre de sucursales bancarias (Alonso et al., 2023), lo que puede ser consecuencia de la digitalización y del uso creciente de la telefonía móvil, principalmente en países en desarrollo. Somogyvári (2021) indica que, migrar a un sistema de pagos digitales es complicado por el amplio uso de dinero físico. Según Alonso et al. (2023) el efectivo es el medio de pago más utilizado en el mundo, por ejemplo, el 59% de las transacciones en la Unión Europea se efectuaron de esta forma.

En México existen barreras que explican la exclusión financiera, la causa principal está relacionada con ingresos insuficientes y, en segundo término, es el desinterés o no requerir de los servicios. Además, se han identificado otras problemáticas que acentúan la exclusión financiera (PNIF, 2020), entre ellas:

· El acotado uso de productos financieros;

· El escaso uso de pagos digitales;

· La insuficiente infraestructura;

· Las limitadas herramientas de información y medios de protección financiera; y,

· La escasa inclusión financiera de personas vulnerables.

Para diversos autores (Demirgüç-Kunt, et al., 2022; Ozili, 2021; Cull, Ehrbeck y Holle, 2014; Banerjee, 2013; Sarma y Pais, 2011; Sarma, 2008; Dev, 2006; Robinson, 2001), un sistema legal fuerte, instituciones sólidas y las acciones de entidades no gubernamentales, contribuyen a fomentar la inclusión financiera, lo que trae beneficios para las personas, así como desarrollo y crecimiento (Ofoeda, et al., 2024; Pradhan, et al., 2021; Sharma, 2016).

Vargas (2015) dice que, las cooperativas de crédito son sociedades mercantiles incluidas en el sistema financiero español, estas pueden llevar a cabo transacciones activas y pasivas con sus socios y terceros. Las SOCAPS guardan ciertas similitudes con las cooperativas de crédito, pues se encuentran incluidas en la legislación mercantil y son integrantes del SFM, pero únicamente pueden realizar operaciones con sus asociados.

Según Lara (2011), las SOCAPS tienen su antecedente en las Caisses populaires de Quebec. En México, las cajas populares, fueron organizaciones creadas en 1951 por la Iglesia Católica. Tales entidades actuaron sin reconocimiento legal durante décadas, siendo hasta 1994, cuando se incluyeron en la Ley General de Sociedades Cooperativas (LGSC) como cooperativas de consumo y posteriormente con la reforma legal de 2021, fueron reconocidas como SOCAPS.

El objetivo del estudio es establecer el sistema legal y las políticas públicas que dan sustento a la participación de las SOCAPS en las estrategias de inclusión financiera en México. Para tal efecto, se inició con una aproximación teórica a la inclusión financiera y las cooperativas. Después, con el método exegético se buscó explicar los dispositivos, las instituciones jurídicas y la aplicación de las normas que dan forma al accionar de las SOCAPS en la inclusión financiera. Luego, se examinaron las políticas públicas y se evaluaron los logros para abatir la exclusión financiera de acuerdo con información de organismos gubernamentales, con el análisis de los ordenamientos jurídicos y con interpretaciones de la Corte, se retomó para el análisis que, el acceso a productos financieros como el crédito, constituyen un derecho humano.

Las cifras oficiales fueron extraídas del Panorama de Inclusión Financiera, de la Comisión Nacional Bancaria de Valores CNBV (2023) y de la Encuesta Nacional de Inclusión Financiera (ENIF) del Instituto Nacional de Estadística y Geografía (INEGI). La ENIF (2024) es el principal instrumento de cobertura nacional para la medición de la inclusión financiera, tiene una periodicidad trienal. Se construye por medio de un diseño probabilístico, de varias etapas, estratificado y por conglomerados, la población objetivo es de 18 años o más.

Este apartado se divide en tres secciones, la primera atiende al tema del sistema legal y las instituciones, explicando la base jurídica que respalda la inclusión financiera, así como las instituciones que participan en el Sistema Financiero Mexicano (SFM). La segunda parte, aborda los aspectos legales de las SOCAPS. El tercer apartado, trata sobre la política nacional; y, finalmente, un cuarto punto examina la participación de las cooperativas, los avances y desafíos.

4.1. El sistema legal y las instituciones

México es un país con gran diversidad geográfica, climática, social y cultural, donde la desigualdad está presente entre los más de 129.7 millones de personas que habitan en los 2,477 municipios o demarcaciones territoriales, distribuidos en 32 entidades federativas (INEGI, 2024). La pobreza es una constante, pues según el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL, 2022), 46.8 millones de personas viven en esta situación, lo que se agrava en municipios con menos de 50 mil habitantes que viven con carencias en educación, salud, seguridad social, vivienda y alimentación nutritiva. Lo que indica que, la exclusión financiera tiene su raíz en la desigualdad y la pobreza.

La república mexicana es un Estado federal, que cuenta con instituciones que regulan la actuación de los entes públicos y la vida social de los ciudadanos. La Constitución Política de los Estados Unidos Mexicanos (CPEUM, 1917), prescribe la existencia de un Estado federal con tres poderes: el Poder Legislativo, que tiene facultades para crear, reformar o abrogar dispositivos jurídicos; el Poder Ejecutivo, que recae en el Presidente de la República, quien se encarga de la planeación y ejecución de lo mandatado en la constitución y las leyes; y, el Poder Judicial, como responsable de interpretar los ordenamientos jurídicos y dirimir las controversias, protegiendo los derechos humanos.

En el artículo 1º constitucional se expresa que, las personas disfrutarán de los derechos humanos que sean reconocidos en el propio ordenamiento o en los tratados internacionales de los que México sea parte. El mismo artículo alude a la interpretación de las normas, debiendo considerar a los tratados internacionales y a la constitución (CPEUM, 1917, p. 1). En este tenor, la SCJN (2020) prescribe que, el acceso al crédito financiero constituye un derecho humano, por lo que, al ser calificado así, el Estado mexicano debe garantizarlo y promoverlo.

El texto mencionado, se transcribe enseguida:

“(…) Por tanto, de acuerdo con el artículo 1o. constitucional, que tutela el principio de progresividad, el Estado Mexicano debe garantizar las condiciones mínimas para que los particulares tengan acceso al crédito financiero, al constituirse como un derecho humano.” (SCJN, 2020, p. 1).

En lo que atañe al tema financiero, éste se inscribe en el ámbito de competencia federal, pues así lo prescribe la constitución en su artículo 25 párrafo segundo, diciendo que: el Estado es responsable del sistema financiero, por lo que establecerá las condiciones para generar crecimiento económico, inversión y generación de empleo. Por su parte, el artículo 73-X constitucional dispone la facultad que tiene el Congreso de la Unión para legislar en materia de intermediación y servicios financieros, siendo claro que, al ser facultad exclusiva de este órgano del poder legislativo, no se delega o se subrogan las responsabilidades a otros entes legislativos locales (CPEUM,1917).

Por su parte, el PND (2019-2024) contiene principios y directrices que dan forma a las estrategias y acciones que se instrumentan desde el Estado mexicano, incluyendo la política social y económica, donde se ubica lo relativo a la inclusión financiera.

Para poner en marcha las directrices nacionales, existen bases jurídicas que legitiman las acciones de los entes públicos, entre ellas, se cuenta la Ley para Regular las Agrupaciones Financieras (2014), norma que regula a las instituciones financieras, en dicho ordenamiento se incluye el Título noveno de los consejos de coordinación de autoridades financieras, que dan pauta a la existencia de órganos que apuntalan la política nacional y dan vida al Consejo Nacional de Inclusión Financiera (artículos 183 a 187) y al Comité de Educación Financiera (artículos 188 a 192).

Asimismo, se rescata del Decreto del 9 de marzo, 2018, que introduce el Principio de inclusión financiera, el que fue incluido en la exposición de motivos de la denominada ley Fintech y que a la letra dice:

“Con el principio de inclusión financiera se busca acercar los servicios financieros a personas y sectores que tradicionalmente no han sido parte del sistema financiero, promoviendo una mayor educación financiera y asesoría sobre estas nuevas alternativas. Asimismo, complementando a la inclusión financiera, se encuentra el principio de innovación el cual busca proveer de herramientas para aumentar el uso de los servicios mencionados.” (Decreto, marzo 9, 2018).

Con lo mencionado, se destaca la importancia de acercar a las personas y sectores al SFM, además de promover la educación financiera y la oferta institucional, mediante herramientas innovadoras.

En cuanto a las instituciones que dan cumplimiento a los planes, programas y estrategias nacionales, se cuenta con organismos públicos dedicados a la administración, control y vigilancia de las actividades que se llevan a cabo con el SFM. Las instituciones que colaboran para la inclusión financiera son (PNF, 2020): la Secretaría de Hacienda y Crédito Público, la CNBV, el Banco de México, la Comisión Nacional de Seguros y Fianzas, la Comisión Nacional del Sistema de Ahorro para el Retiro, la Comisión Nacional para la Protección y Defensa de Usuarios de Servicios Financieros, y el Instituto para la Protección al Ahorro Bancario.

Las instituciones indicadas y la Tesorería de la Federación forman el Consejo Nacional de Inclusión Financiera. Por su parte, el Comité de Educación Financiera, integra a las autoridades antes citadas y a la Secretaría de Educación (PNIF, 2020).

Es oportuno señalar que, el tema de la educación se encuentra en el artículo 30-XIV de la Ley General de Educación (2019), donde se mandata el fomento de la cultura del ahorro y la educación financiera.

4.2. Aspectos legales de las SOCAPS

En la Ley General de Sociedades Cooperativas (LGSC, 2025) se contemplan tres clases de cooperativas, entre ellas: de consumo, producción y, la dedicada al ahorro y préstamo. Esta última, cuenta con una legislación federal específica: la Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo (LRASCAP, 2024).

Precisamente, las SOCAPS son definidas en el artículo 2-X (LRASCAP, 2024), como se cita enseguida:

“Sociedad o Sociedad Cooperativa de Ahorro y Préstamo: en singular o plural, a las sociedades constituidas y organizadas conforme a la Ley General de Sociedades Cooperativas, independientemente del nombre comercial, razón o denominación social que adopten, que tengan por objeto realizar operaciones de ahorro y préstamo con sus Socios, y quienes forman parte del sistema financiero mexicano con el carácter de integrantes del sector social sin ánimo especulativo y reconociendo que no son intermediarios financieros con fines de lucro.” (p. 2).

Las SOCAPS, forman parte del SFM. Se clasifican de acuerdo con los niveles I, II, III y IV, asignación que corresponde al monto de activos totales que cada sociedad posea. Para realizar su actividad de intermediación financiera, deberán estar autorizadas por la CNBV (LRASCAP, 2009).

En la LGSC (1994) se establece que, supletoriamente para las cooperativas se aplicará la Ley General de Sociedades Mercantiles y específicamente para las SOCAPS, los ordenamientos supletorios serán los siguientes (artículo 5, LRASCAP, 2009):

“(…)

I. La Ley General de Sociedades Cooperativas.

II. La legislación civil federal.

III. La Ley Federal de Procedimiento Administrativo en sus Títulos Tercero A, referente a la mejora regulatoria, y Sexto, respecto de la tramitación de los recursos a que se refiere esta Ley.

IV. El Código Fiscal de la Federación respecto de la actualización de multas.

V. Los usos y prácticas imperantes entre las Sociedades Cooperativas de Ahorro y Préstamo. (…)”

En la LRASCAP (2009) se contempla que, las sociedades clasificadas en los niveles I a IV participarán en un Fondo de Protección, con la finalidad de salvaguardar los depósitos de los ahorradores (artículo 42).

Cabe indicar que, en general las cooperativas forman parte del sector social de la economía por mandato constitucional. Su promoción y fomento se incluye en la Ley de la Economía Social y Solidaria (Lara, 2022).

4.3. La política de inclusión financiera y la participación del SFM

Para este apartado se presenta la directriz nacional que establece la política pública en el tema central; luego, se mostrará la realidad en México, con datos de la encuesta nacional de inclusión financiera; y, finalmente, se analizará la participación de las SOCAPS, destacando los retos y avances.

4.3.1. La política nacional de inclusión financiera

La constitución federal, las resoluciones de la SCJN, los ordenamientos legales en materia financiera y educativa, así como el PND (2019-2024), dan forma al sustento jurídico con el que se impulsa la política de inclusión financiera. Con apoyo en estos dispositivos jurídicos se generó un documento que contiene la Política Nacional de Inclusión Financiera (PNIF, 2020), que integra la prospectiva nacional para 2030, así como un diagnóstico vinculado con el Plan Nacional de Desarrollo y con algunos de los Objetivos de Desarrollo Sostenible (ODS).

En el PND (2019-2024), la directriz de Política Económica señala la creación del Banco del Bienestar como una estrategia para incluir financieramente a las personas en situación de pobreza. Mientras que la Política Social, está dirigida a los sectores más desprotegidos de la población, haciendo énfasis en el desarrollo sostenible que debe incidir en el combate a la pobreza y la marginación. Para construir la política nacional se definió un objetivo general, una estrategia transversal enfocada a la investigación y seis objetivos específicos con orientación en la oferta y demanda.

El objetivo general de la política nacional señala:

“Fortalecer la salud financiera de la población mexicana, a través del incremento en el acceso y uso eficiente del sistema financiero, del desarrollo de las competencias económico-financieras, y del empoderamiento del usuario.” (PNIF, 2020, p. 82).

Coincidiendo con Banerjee (2013), la Corte ha expresado que: “la inclusión financiera es la clave para reducir la pobreza e impulsar la prosperidad (…)” (SCJN, 2020, p. 1). Es por ello que, los programas afines con la inclusión financiera, están acompañados de becas, apoyos y créditos que son depositados en tarjetas bancarias a adultos mayores, estudiantes de escuelas públicas, personas con discapacidad, los que requieren de inserción laboral, estudiantes menores de 29 años que no cuenten con otro apoyo, agricultores y pequeños empresarios que necesitan crédito (tandas para el bienestar).

Para tal efecto, en el PNIF (2020) se han contemplado seis objetivos, los primeros tres están dirigidos a la oferta y los tres siguientes a la demanda de productos y servicios financieros, los que se abrevian como sigue:

1. Simplificar el acceso a productos y servicios financieros.

2. Aumentar el uso de medios de pago de forma digital.

3. Incrementar la infraestructura y reducir las asimetrías de la información.

4. Desarrollar las competencias económico – financieras de la población.

5. Fortalecer el acceso a la información y protección.

6. Lograr el acceso de los servicios financieros de personas vulnerables, mujeres, migrantes, adultos mayores, indígenas y población rural.

Debe recordarse que, la política nacional incluye también, una estrategia transversal que contempla la necesidad de generar información y realizar investigación sobre la inclusión financiera, lo que es fundamental para tener mayores argumentos al momento de generar políticas públicas y para que el público en general cuente con suficiente información al momento de tomar decisiones financieras.

4.3.2. El SFM en la inclusión financiera

Oppenheimer (2015), señalaba que, Angus Deaton (Premio Nobel de Economía, 2015), aconsejaba a los países de Latinoamérica ‘perfeccionar sus sistemas estadísticos’, ya que, para diseñar adecuadas políticas públicas, hace falta mostrar la realidad. Esta recomendación es relevante, pues como lo dijo William Thomson Kelvin ‘lo que no se mide, no se puede mejorar’. Es por ello que, las encuestas y análisis cuantitativos como la ENIF (2024) y la información sobre inclusión financiera que publica la CNBV (2024, 2023), permiten que, los organismos gubernamentales, los integrantes del SFM y demás involucrados tomen decisiones informadas para mejorar los indicadores.

De acuerdo con la ENIF (2024), entre 2015 y 2021 el indicador nacional relativo a adultos que poseen al menos un producto financiero se mantuvo alrededor del 68% y para 2024 incrementó hasta llegar al 76.5%. Entre los seguros, créditos, fondos de retiro y cuentas de captación se observó que, el producto que tuvo un crecimiento importante fue el ahorro, llegando al 63% en 2024, mientras que, el segundo estuvo representado por los créditos, con un 37.3% (Tabla 1).

Tabla 1. Productos financieros y acceso

|

Concepto |

2015 % |

2018 % |

2021 % |

2024 % |

|

Adultos con al menos un producto financiero |

68.4 |

68.3 |

67.8 |

76.5 |

|

Tenencia de productos financieros: |

|

|

|

|

|

· Seguros · Créditos · Fondos de retiro · Cuenta de captación |

24.8 29.1 41.2 44.1 |

25.4 31.1 39.5 47.1 |

21 32.7 39.1 49.1 |

22.9 37.3 42.2 63 |

Fuente: adaptado de la ENIF (2024).

Aunque ha habido avances, para 2024 el efectivo sigue siendo el medio de pago más utilizado por la población adulta con el 80.6%, le sigue la tarjeta de débito con 9.3%, luego la tarjeta de crédito con el 2.6%, las transferencias con el 0.4% y el resto con otros medios (ENIF, 2024).

Un importante instrumento lo proporciona la CNBV (2024), a través de los Reportes de Inclusión Financiera los que contienen información histórica desde 2010 hasta 2024. Entre ésta, destaca que, de los 243 municipios con alto rezago, solo el 23% cuenta con alguna sucursal y en los 152 municipios clasificados como de muy alto rezago solo el 39%.

Según información de la CNBV (2024), la infraestructura en México (con datos de 2020 a 2024), en cuanto a las sucursales, éstas tuvieron una disminución en 2021, pero en los años subsecuentes han ido en crecimiento, hasta llegar a 18,409. Para 2024 existen 68,726 de cajeros automáticos, donde se han realizado un total de 185´953,356 transacciones. Los corresponsales han crecido, permitiendo realizar transacciones sin acudir a una sucursal. Por su parte, las terminales punto de venta (TPV), tuvieron un decremento importante en los años de 2022 y 2024, en este último año se reportan 1’393,391 TPV en 767,076 establecimientos. Las cuentas ligadas a un teléfono celular han ido en acenso, con 96,631,971 en 2024 (Tabla 2).

Tabla 2. Evolución de la infraestructura financiera

|

Infraestructura |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Sucursales |

16,135 |

15,465 |

16,641 |

18,089 |

18,409 |

|

Cajeros automáticos |

59,415 |

60,435 |

63,842 |

67,035 |

68,726 |

|

Establecimientos con TPV |

816,970 |

824,983 |

711,027 |

805,731 |

767,076 |

|

TPV |

1´472,669 |

1’457,961 |

1’233,241 |

1’413,194 |

1’393,391 |

|

Corresponsales |

46,162 |

48,845 |

50,764 |

53,190 |

56,990 |

|

Cuentas ligadas a celular |

49,798,189 |

63,932,501 |

75,842,961 |

87,363,288 |

96,631,971 |

|

Transacciones en cajeros |

174,616,094 |

197,353,810 |

206,194,390 |

221,480,303 |

185,953,356 |

Fuente: elaboración propia, con apoyo en CNBV (2024).

Cabe señalar que, los canales de acceso físico son todavía insuficientes, persistiendo la problemática de conectividad en regiones con baja densidad poblacional y que están dispersas geográficamente. En cuanto a los canales digitales, el 69% de la población cuenta con internet y 73% con teléfono inteligente (ENIF, 2024). En este sentido, Somogyvári (2021) ha advertido sobre las dificultades de transitar hacia un sistema de pagos digital, lo que no se ha logrado ni en países europeos (Alonso, et al., 2023). No obstante, un sistema incluyente trae beneficios a los sectores productivos, ofreciendo productos y servicios que son confiables (Sarma y Pais, 2011).

4.4. Las SOCAPS en la inclusión financiera: avances y desafíos

En este apartado se agrega información de las SOCAPS, evidenciando sus avances en la incorporación de nuevos productos e infraestructura; luego, se muestran los desafíos que tales sociedades deberán atender en el corto plazo.

4.4.1. Los avances

Las SOCAPS autorizadas forman parte del SFM. En su mayoría, cuentan con una amplia trayectoria prestando servicios financieros a la población. Su enfoque de servicios, está dirigido al ahorro y al préstamo principalmente, pero también se incluyen los depósitos a plazo fijo. Según CNBV (2025), con datos a enero, el número de SOCAPS autorizadas es de 155. De entre ellas, 151 están clasificadas en el nivel I de capitalización, una más en el nivel II, dos en el nivel III y otra más no tiene clasificación reportada.

Las 155 SOCAPS integran a 9,317,819 socios, de entre ellos, 5,056,064 son mujeres y 4,261,755 son hombres (CNBV, 2024). En este sentido, la CNBV (2024) indica que, la población adulta es de 99’522,398 de personas, lo que representa el 76% de la población total, esto indica que, solo el 9.36% de los adultos participan en SOCAPS.

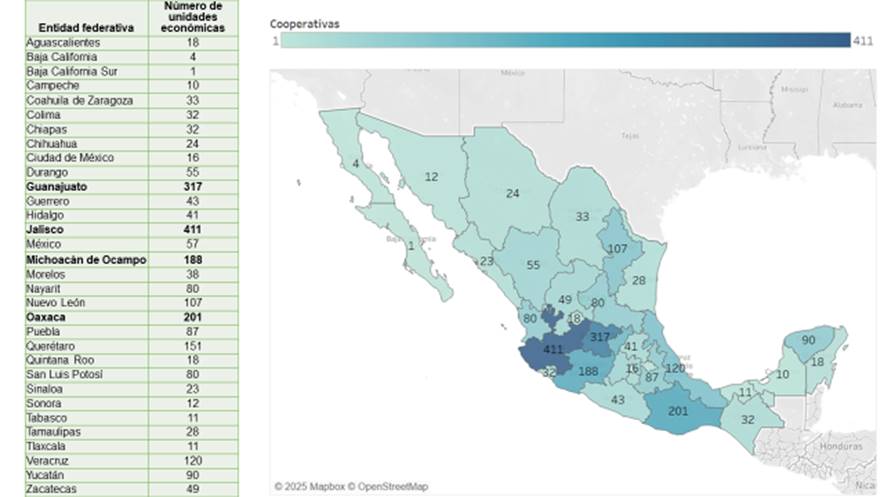

De acuerdo con información del INEGI, la presencia de las SOCAPS en el territorio nacional es heterogéneo, concentrándose la mayoría de unidades económicas[1] en los estados de Jalisco (411), Guanajuato (317), Oaxaca (201) y Michoacán (188). En contraste, las entidades federativas con menor presencia son Baja California (4) y Baja California Sur (1) (Figura 1).

Figura 1. SOCAPS en las entidades federativas

Fuente: elaborado con datos del INEGI.

Precisamente, estas sociedades operan con 16,975,006 de cuentas de captación, distribuidas en servicios de: ahorro, depósitos a plazo, depósitos a la vista y tarjetas de débito. Mientras que, las cuentas de crédito son 2’941,015, siendo los créditos al consumo los más recurridos entre los socios (Tabla 3).

Tabla 3. Servicios financieros prestados a través de las SOCAPS

|

Cuentas de captación |

||||

|

Ahorro |

Depósitos a plazo fijo |

Depósitos a la vista |

Tarjetas de debito |

Total |

|

10,581,480 |

1,155,011 |

5,238,515 |

466,398 |

16,975,006 |

|

Cuentas de crédito |

||||

|

Tarjetas de crédito |

Créditos de consumo |

Créditos de vivienda |

Crédito comercial |

Total |

|

28,512 |

2,875,000 |

37,503 |

381,088 |

2,941,015 |

Fuente: elaboración propia, con apoyo en CNBV (2024).

Para 2024, la infraestructura se distribuyó entre las SOCAPS, como sigue: corresponsales, sucursales, cajeros automáticos, TPV, establecimientos con TPV, y transacciones por celular. El concepto de “transacciones”, corresponden a cajeros y TPV. Las SOCAPS cuentan con 2,305 sucursales, 887 cajeros automáticos en los que se han efectuado 1´266,889 transacciones. Las cuentas que realizan movimientos mediante teléfono celular son 233,557 y solo se cuenta con 68 establecimientos con TPV, en los que se realizan 85,328 transacciones (Tabla 4).

Tabla 4. Infraestructura y transacciones en las SOCAPS vs SFM

|

SOCAPS |

||||||

|

Infraestructura |

Transacciones |

|||||

|

Sucursales |

Cajeros |

TPV |

Establecimientos con TPV |

Transacciones por celular |

En cajeros automáticos |

En TPV |

|

2,305 |

887 |

126 |

68 |

233,557 |

1,266,889 |

85,328 |

|

11.87% |

1.29% |

- |

- |

0.24% |

0.681% |

0.024% |

|

SFM |

||||||

|

19,409 |

68,726 |

1’393,391 |

767,076 |

96,631,971 |

185,953,356 |

350,969,635 |

Fuente: elaboración propia, con apoyo en CNBV (2024).

Nota: Los porcentajes son aproximados

Como se observa en la tabla anterior, las SOCAPS participan con el 11.87% de las sucursales y el 1.269% de los cajeros automáticos. Por su parte, las transacciones que se realizan con teléfonos celulares son mínimas (0.24%), por lo que se enfrentan al reto de digitalizar los servicios.

Los productos financieros de captación y crédito para 2024, que proporcionaron las entidades del SFM a nivel nacional, contrastados con las SOCAPS, pueden verse en la Tabla 5:

Tabla 5. Cuentas de captación y créditos por tipo de entidad a 2024

|

Entidad |

Cuentas de captación |

% |

Número de créditos |

% |

|

Banca múltiple |

120,589,553 |

69.27 |

66,260,499 |

83.91 |

|

Banca de desarrollo |

18,208,039 |

10.46 |

870,895 |

1.10 |

|

SOCAPS |

16,975,006 |

9.76 |

2,941,015 |

3.73 |

|

Sociedades Financieras Populares |

18,302,421 |

10.51 |

8,891,014 |

11.26 |

|

Total |

174,075,019 |

100.00 |

78,963,423 |

100.00 |

Fuente: elaboración propia, con apoyo en CNBV (2024).

La participación en el mercado financiero por las SOCAPS es todavía incipiente, pues dio inicio el proceso de autorización de dichas entidades ante la CNBV. Como se indica en la tabla previa, la entidad que domina el SFM es la banca múltiple, con 69.25% en captación y 83.91 en créditos. En segundo sitio se encuentra a las sociedades financieras populares. Luego, se encuentra la banca de desarrollo y las SOCAPS. En lo relativo a las cuentas de captación las SOCAPS ocupan el cuarto lugar con el 9.76% y en el rubro de créditos el tercer lugar, con el 3.73%.

Enseguida se enlistan algunos avances que se han obtenido por las SOCAPS y que merecen destacarse:

1. Conservan su enfoque centrado en el bienestar de las personas y no del capital, por lo que, sostienen una experiencia con enfoque en la población tradicionalmente excluida y en condiciones de pobreza, pues como lo ha indicado Banerjee (2013), incluir financieramente a las personas, cambia su realidad.

2. Han introducido nuevas tecnologías, incursionando en aplicaciones digitales mediante el uso de telefonía celular. No obstante, se reconoce que la tarea es ardua, pues como lo ha señalado Somogyvári (2021), en economías con uso extenso de dinero físico, es complicada la adopción de tecnologías digitales.

3. Han incrementado su infraestructura, a través del uso de cajeros automáticos.

4. Han diversificado su oferta, facilitando el uso de tarjetas de débito y crédito.

Por lo mencionado, las SOCAPS han demostrado ser el medio idóneo para promover el bienestar social y económico de sus miembros. Es por ello, que el Estado, debe procurar un sistema legal que impulse iniciativas de este tipo (Dev, 2006), dando así cumplimiento al mandato constitucional de fomento a las cooperativas en México (Lara, 2022).

4.4.2. Los desafíos

La exclusión financiera es un fenómeno avivado por la pobreza, la que prevalece donde el desarrollo financiero y social es débil (Padilla y Sanchis, 2021). El componente de la pobreza surge ante la ausencia de capacidades básicas, más que tener bajos ingresos (Robinson, 2001). Es por ello que, México tiene un nicho de oportunidad, para lograr la plena inclusión financiera y llegar al promedio del 74% de América Latina o al promedio mundial del 76% (Demirgüç-Kunt, et al., 2022).

El papel que las SOCAPS es central, pues son entidades financieras que han demostrado tener potencial para acercar a la población servicios y productos financieros. Por esta razón, es necesario que el Estado mexicano atienda a la brevedad los temas que enseguida se identifican:

1. El acceso a servicios y productos financieros debe ser considerado como un derecho humano y no solo el crédito, como lo ha señalado la Corte (SCJN, 2020).

2. Deben diversificarse los productos que se ofrecen a través de las SOCAPS. Pues como ya lo ha señalado Robinson (2011), la mezcla perfecta es una tasa reducida y la voluntad de otorgar créditos.

3. Debe incentivarse a las SOCAPS, para que, éstas inviertan en infraestructura tecnológica en regiones apartadas y con mayores índices de pobreza, pues es ahí donde se requiere incluir financieramente a las personas.

4. Se deben mantener políticas sostenibles de apoyos sociales, pues con éstas se ha logrado incorporar a una parte de la población en el SFM. No obstante, resulta relevante incentivar la actividad económica en regiones donde más se requiere, para que las personas puedan generar sus propios ingresos.

5. Deben establecerse programas formales sobre alfabetización digital y financiera para que, desde temprana edad se adquieran conocimientos, destrezas y actitudes para la adecuada toma de decisiones. Por lo que, la política pública debe procurar propuestas que trasciendan en una sólida política educativa nacional que dé pauta a la instrucción desde temprana edad (educación primaria).

6. El tema de identidad sigue siendo de particular atención, pues, aunque diversas formas de identificación son válidas para iniciar un trámite y solicitar una cuenta de transacciones financieras, todavía el 11% de la población no cuenta con documentos de identificación legalmente reconocidos (PNIF, 2020). El tema es por demás relevante, pues se tienen escenarios adversos que muestran que el robo de identidad ocurre, vulnerando la seguridad de las personas y de las entidades financieras.

Los desafíos que deben afrontar las SOCAPS son variados, entre ellos se pueden mencionar los siguientes:

a. Se requieren estrategias de capacitación continua, para el personal, principalmente, en temas sobre: normatividad, nuevos productos financieros y ciberseguridad, debido a que participan en un mercado altamente competido, dominado por la banca múltiple.

b. Deben adecuar sus procesos a nuevas tecnologías y dinamizar el uso de aplicaciones móviles, principalmente en regiones apartadas.

c. La alfabetización digital y financiera debe ser un imperativo en el que participen los funcionarios y socios de las SOCAPS.

Se ha reconocido que, las SOCAPS constituyen un valioso aliado en el tema de inclusión financiera, atendiendo a personas tradicionalmente excluidas. Aunque los desafíos son numerosos y los avances parecen modestos, éstos no lo son, ya que, gradualmente estas organizaciones se están posicionando con un diferenciador clave, que es, su vocación centrada en los principios y valores del cooperativismo internacional.

Los ordenamientos legales deben proveer soluciones ante las situaciones que derivan del uso de los productos y servicios financieros. Es por ello que, como un tema prioritario, debe fortalecerse el sistema jurídico; con reformas a los marcos legales e instituciones eficaces que contribuyan a la creación de leyes y políticas públicas que incidan en el fondo de los problemas, pues como es sabido, la inclusión financiera es un medio para alcanzar otros fines.

En este sentido, los organismos gubernamentales han seguido una política que incluye objetivos, estrategias y acciones, las que han sido pertinentes para atender el tema de la inclusión financiera, pero que no han incidido en los temas de fondo. El rol de las instituciones ha sido central para acercar los servicios y productos financieros, pero éstos no han llegado a las personas que históricamente han sido excluidas. Sin embargo, debe reconocerse que las SOCAPS, han contribuido para acercar el financiamiento a los sectores productivos y a las personas no elegibles por la banca comercial.

En cuanto a la infraestructura y el uso de productos financieros, los indicadores muestran avances modestos, pero sostenidos por parte de las SOCAPS. Se reconoce que existen problemas de fondo que limitan el acceso de las personas, como la falta de ingresos y el uso ampliamente extendido del efectivo. No obstante, como lo indica Robinson (2001) las motivaciones podrían estar vinculadas más que con ingresos, con la ausencia de capacidades básicas.

Es por ello que, acercar los servicios financieros a las personas que viven en municipios poco accesibles y con rezagos, debe ser una prioridad para los tres niveles de gobierno. No puede ignorarse que, la infraestructura en su mayoría es propiedad de la banca comercial y se ubica en zonas con mayor desarrollo, lo que explica por qué los avances no han incidido en los sectores de la población excluida del acceso y uso de servicios financieros, lo que los obliga a que se recurra a fuentes de financiamiento informales y con alto costo.

Por lo mencionado, la alfabetización digital y financiera debe ser un tema presente en las leyes y en las políticas públicas. Es por ello que, el fortalecimiento del sistema educativo con temas de inclusión financiera que se impartan desde temprana edad, debe ser una tarea impostergable. A esta iniciativa deben sumarse, organismos, instituciones y líderes sociales que atienden problemas de educación, discriminación, exclusión y pobreza.

Se reafirma que, a pesar de que el SFM es operado en su mayoría por la banca múltiple que además es propiedad de bancos extranjeros, el posicionamiento de las SOCAPS, se hace cada vez más importante, pues han demostrado ser aliadas efectivas en la inclusión financiera de los segmentos de la población más vulnerable, mediante la práctica de la filosofía cooperativa.

Los autores declaran no tener conflicto de interés.

Conceptualización, G. L-G., G.J. R-U. y J. H-M.; Curación de datos, G. L-G.; Adquisición de fondos, G. L-G.; Investigación, G. L-G., G.J. R-U. y J. H-M.; Metodología, G. L-G., G.J. R-U. y J. H-M.; Administración del proyecto; G. L-G.; Supervisión; G. L-G.; Visualización; G. L-G., G.J. R-U., y J. H-M.; Preparación del borrador original; G. L-G., G.J. R-U., y J. H-M..; Redacción, revisión y edición; G. L-G., G.J. R-U., y J. H-M; Todos los autores han leído y aprobado la versión publicada del manuscrito.

Alonso, M., Gutiérrez, E., Moral-Benito, E., Posada, D., & Tello-Casas, P. (2023). Un repaso de las diversas iniciativas desplegadas a nivel nacional e internacional para hacer frente a los riesgos de exclusión financiera. Documentos Ocasionales/Banco de España, 2305. https://doi.org/10.53479/29772.

Banco Mundial (2018). La inclusión financiera es un factor clave para reducir la pobreza e impulsar la prosperidad. https://www.bancomundial.org/es/topic/financialinclusion/overview.

Banerjee, A.V. (2013). Microcredit Under the Microscope: What Have We Learned in the Past Two Decades, and What Do We Need to Know? The Annual Review of Economics, 5 (1), 487-519. DOI: 10.1146/annurev-economics-082912-110220.

CNBV (2023). Panorama de Inclusión Financiera 2023. https://www.cnbv.gob.mx/Inclusi%C3%B3n/Anexos%20Inclusin%20Financiera/Panorama_2023.pdf.

CNBV (2024). Panorama de Inclusión Financiera 2024. https://www.cnbv.gob.mx/Inclusi%C3%B3n/Anexos%20Inclusin%20Financiera/Panorama_2024.pdf.

CNVB (2025). Clasificación de capitalización de las sociedades cooperativas de ahorro y préstamo. Cifras al 31 de enero de 2025 https://portafolioinfo.cnbv.gob.mx/PortafolioInformacion/NICAP_SOCAPS%20202501.pdf.

CONEVAL (2022). Pobreza en México. https://www.coneval.org.mx/Medicion/MP/Paginas/Pobreza_2022.aspx.

Cull, R., Ehrbeck, T., & Holle, N. (2014). La inclusión financiera y el desarrollo: Pruebas recientes de su impacto. Enfoques, 92(1), 1-11. https://www.cgap.org/sites/default/files/FocusNote-Financial-Inclusion-and-Deelopment-April-2014-Spanish.pdf.

Demirgüç-Kunt, A., Klapper, L., Singer, D., and Ansar, S. (2022). The Global Findex Database 2021: Financial Inclusion, Digital Payments, and Resilience in the Age of COVID-19. World Bank. DOI:10.1596/978-1-4648-1897-4. License: Creative Commons Attribution CC BY 3.0 IGO.

Dev, S. M. (2006). Financial inclusion: Issues and challenges. Economic and political weekly, 4310-4313. http://www.jstor.org/stable/4418799.

ENIF (2024). Encuesta Nacional de Inclusión Financiera (ENIF) 2021. Reporte de resultados. Comisión Bancaria y de Valores. https://www.inegi.org.mx/programas/enif/2024/.

INEGI (2024). México en cifras. https://www.inegi.org.mx/app/areasgeograficas/#collapse-Resumen.

Lara G., G. (2011). Cambio organizacional en una federación del sector financiero popular. Plaza y Valdés editores.

Lara G., G. (2022). El mandato constitucional de fomento de las cooperativas en México. Boletín de la Asociación Internacional de Derecho Cooperativo, (61), 199-223. https://doi.org/10.18543/baidc.2420.

Martínez, A. L., & Reséndiz, C. (2021). Inclusión financiera sin discriminación: hacia un protocolo de trato incluyente en sucursales bancarias de México. (CEPAL/CONAPRED). https://repositorio.cepal.org/entities/publication/78b70fdf-950c-4c49-9624-b7e6709565d9.

Mungaray, A., González, N., & Osorio, G. (2021). Educación financiera y su efecto en el ingreso en México. Problemas del desarrollo, 52 (205), 55-78. DOI: https://doi.org/10.22201/iiec.20078951e.2021.205.69709.

Ofoeda, I., Amoah, L., Anarfo, E. B., & Abor, J. Y. (2024). Financial inclusion and economic growth: What roles do institutions and financial regulation play? International Journal of Finance & Economics, 29(1), 832-848. https://doi.org/10.1002/ijfe.2709.

Oppenheimer, A. (2015). OPPENHEIMER: El consejo del premio Nobel. http://www.elnuevoherald.com/opinion-es/opin-col-blogs/andres-oppenheimer-es/article41337831.html#storylink=cpy.

Ozili, P. K. (2021). Financial inclusion and legal system quality: are they correlated?, Journal of Money and Business, Vol. 1 No. 2, pp. 84-101. https://doi.org/10.1108/JMB-10-2021-0041.

Padilla S., A.M.; Sanchis P., J.R. (2021). La relación causa-efecto entre exclusión/inclusión social y financiera. Una aproximación teórica. REVESCO. Revista de Estudios Cooperativos, vol. 138, e69168. https://dx.doi.org/10.5209/reve.69168.

Pradhan, R. P., Arvin, M. B., Nair, M. S., Hall, J. H., y Bennett, S. E. (2021). Sustainable economic development in India: The dynamics between financial inclusion, ICT development, and economic growth. Technological Forecasting and Social Change, 169, 120758. https://doi.org/10.1016/j.techfore.2021.120758.

Robinson, M. (2001). La Revolución Microfinanciera. Finanzas sostenibles para los pobres. Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), México. Instituto Nacional para el Desarrollo de Capacidades del Sector Rural, A.C. (INCA Rural). El Banco Mundial, Washington, D.C.

Sarma, M. (2008). Index of financial inclusion (No. 215). Working paper. https://www.icrier.org/pdf/Working_Paper_215.pdf.

Sarma, M., & Pais, J. (2011). Financial inclusion and development. Journal of international development, 23(5), 613-628. DOI: http://dx.doi.org/10.1002/jid.1698.

Sharma, D. (2016). Nexus between financial inclusion and economic growth: Evidence from the emerging Indian economy. Journal of Financial Economic Policy, 8(1), 13-36. https://doi.org/10.1108/JFEP-01-2015-0004.

Somogyvári, M. (2021). Financial Exclusion in the Digital Payment Space. Financial and Economic Review, 20(4), 65-85. https://doi.org/10.33893/FER.20.4.6585.

Vargas, V., C. (2015). Las cooperativas de crédito y su posición dentro del modelo cooperativo. Integración frente a diferenciación en el marco de la reforma del sistema financiero. REVESCO. Revista de Estudios Cooperativos Nº 117 - Monográfico: Las sociedades cooperativas construyen un mundo mejor. Primer cuatrimestre 2015, pp. 50- 76.

Referencias jurídicas

CPEUM (2017). Constitución Política de los Estados Unidos Mexicanos, 1917 de 5 de febrero. Diario Oficial de la Federación de 5 de febrero de 1917. Última reforma publicada el 22 de marzo de 2024.

Decreto (marzo 9, 2018). Exposición de motivos de la Ley para Regular las Instituciones de Tecnología Financiera. Desde https://www.cnbv.gob.mx/Normatividad/Ley%20para%20Regular%20las%20Instituciones%20de%20Tecnolog%C3%ADa%20Financiera.pdf.

Diario Oficial de la Federación (2010, 21 de julio). Acuerdo por el que se aprueba la Norma Técnica para la Incorporación de Información al Directorio Estadístico Nacional de Unidades Económicas. https://dof.gob.mx/nota_detalle_popup.php?codigo=5153249#:~:text=%2D%20unidad%20econ%C3%B3mica%20que%20en%20una,fines%20de%20lucro%20o%20no.

Ley General de Educación (2019). Congreso de la Unión. Diario Oficial de la Federación de 30 de septiembre de 2019. Última reforma 1° de abril de 2024.

Ley para regular las Agrupaciones Financieras (2014). Congreso de la Unión. Diario Oficial de la Federación de 10 de enero de 2014. Última reforma publicada el 24 de enero de 2014.

LGSC (1994). Ley General de Sociedades Cooperativas. Publicada en el Diario Oficial de la Federación de 3 de agosto de 1994. Última reforma del 16 de abril de 2025. https://www.diputados.gob.mx/LeyesBiblio/pdf/LGSC.pdf.

LRASCAP (2009). Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo (2009). Congreso de la Unión. Diario Oficial de la Federación de 13 de agosto de 2009. Última reforma 26 de enero de 2024.

PND (2019-2024). Plan Nacional de Desarrollo. Gobierno de México. https://framework-gb.cdn.gob.mx/landing/documentos/PND.pdf.

PNIF (2020). Política Nacional de Inclusión Financiera. Consejo Nacional de Inclusión Financiera. https://www.gob.mx/cms/uploads/attachment/file/643214/PNIF__2020.pdf.

SCJN (2020). Acceso al crédito financiero. Constituye un derecho humano, por lo que el estado mexicano debe garantizar las condiciones mínimas para obtenerlo. Registro digital: 2021682. Instancia: Tribunales Colegiados de Circuito. Gaceta del Semanario Judicial de la Federación. Libro 75, febrero de 2020, Tomo III, página 2265. https://sjf2.scjn.gob.mx/detalle/tesis/2021682.

[1] Unidad Económica. - unidad de observación sobre la cual se solicita y se publica información de carácter económico; ésta puede ser establecimiento único, matriz o sucursal, y fijo o semifijo (Diario Oficial de la Federación, 2010, 21 de julio).